Инвестирование призвано помогать в достижении важных финансовых целей человека и его семьи.

Инвестирование – это приумножение средств для достижения важных финансовых целей при помощи капитализации. Капитализация позволяет увеличивать вложения в несколько раз. Приумножение денег происходит в финансовых инструментах фондового рынка (акции и их производные).

Прежде чем начать инвестирование необходимо проработать личный финансовый план (ЛФП). ЛФП даст понимание как, куда и в какие инструменты вкладывать средства, в каких обьъёмах и на какой срок.

Стоит отметить, что излюбленные россиянами финансовые инструменты, депозит и жилая недвижимость, сегодня не подходят для приумножения денег, так как доходность по ним равна, либо меньше реальной инфляции рубля.

Как понять какими финансовыми инструментами воспользоваться?

Обратимся к простым и практичным правилам и принципам инвеситирования.

Задача №1. Найти и вложить деньги в такой финансовый инструмент, который был бы доходным, деньги можно было бы изъять в любой момент без потерь и при всём этом, иметь высокую надёжность, и сохранность актива.

Увы, поиски такого инструмента безуспешны. Исходя из моей практики консультирования, которая подтверждает «Правило золотого треугольника», не существует такого финансового инструмента, который был бы одновременно надёжным, ликвидным и доходным.

Это простое правило инвестирования, при его применении сэкономит вам кучу денег и убережёт от потерь и необдуманных финансовых решений.

Надежность подразумевает, что ста процентам ваших денег гарантирована сохранность.

Ликвидность подразумевает, что деньги в любой момент можно забрать без каких-либо потерь.

Доходность — это получение дохода выше уровня реальной инфляции.

Вершины треугольника взаимо исключают друг друга.

Если инструмент обладает высокой доходностью, то он не может быть надежным и ликвидным.

Если преобладает ликвидность, то отсутствует доходность (выше реальной инфляции) и надежность.

И то же самое для надежности, надежность не может быть доходной и ликвидной одновременно.

Для подбора конкретного финансового инструмента необходимо определиться какую финансовую задачу нужно решить. Для этого наилучшим образом подходит финансовое планирование.

Задача №2. Вложить все деньги в инструменты с максимальной доходностью для максимизации прибыли.

Доходность — это плата за риск. Высокая доходность - высокий риск. Риск может привести к потере всех или части денег, если они все вложены только в агрессивные инвестиции.

Чтобы понять к какому классу относится финансовый инструмент, используйте простые принципы:

Доходность финансового инструмента не превышает 5% годовых (валюта не важна), перед вами финансовый инструмент с консервативными рисками. Это как правило, инструмент с максимальной надёжностью и гарантированной доходностью.

Доходность не превышает 10% годовых, это финансовый инструмент с умеренными рисками. Такие финансовые инструменты обладают оптимальным соотношением риска и доходности, эффективны на сроках инвестирования от 10-15 лет.

Доходность финансового инструмента превышает 10% годовых, это финансовый инструмент с агрессивными рисками. Такие финансовые инструменты позволяют быстро увеличивать вложения и так же быстро их терять.

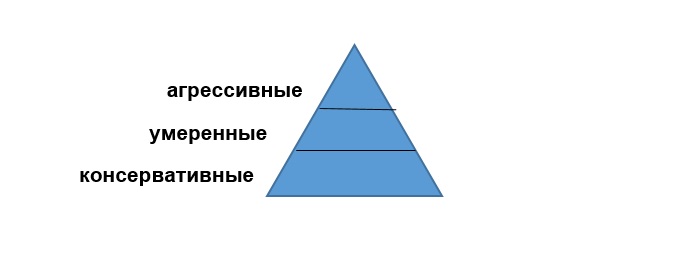

Агрессивных инвестиций в портфеле не должно быть слишком много, в зависимости от вашего возраста, от 5 до 20%. Чем моложе инвестор, тем длиннее горизонт инвестирования, тем большей суммой вложений он может рисковать и наоборот.

Для защиты вложений от рисков необходимо, чтобы инвестиционный портфель был разделен на три части: консервативную, умеренную и агрессивную.

Начинать создание инвестиционного портфеля лучше с консервативных или умеренных инструментов, а уже потом добавлять агрессивные.

Если агрессивные финансовые инструменты (сюда относится и бизнес) составляют 100% вашего портфеля, то доход от бизнеса необходимо направлять в умеренные и консервативные инструменты для уравновешивания рисков.

Задача №3. При инвестировании максимально защищать деньги от различных рисков.

Риски - это то факторы, которые влияют на колебание стоимости активов и могут приводит к полной или частичной потере актива. Самые распространённые риски связаны с обесцениванием покупательной способности денег (инфляция, девальвация, деноминация и т.д.).

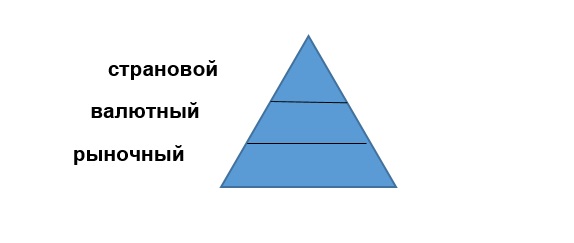

Все вложения подвержены трём типам рисков:

Рыночные риски – изменение стоимости актива из-за колебаний в спросе и предложении. При превышении спроса, актив растёт в цене, при превышении предложения – падает.

Защитой от рыночных рисков является распределение вложений по классам активов: консервативным, умеренным и агрессивным.

Валютные риски – изменение курса валют и обесценивание денег.

Защитой от валютного риска является создание «валютной корзины». Инвестиционный портфель создаётся в разных валютах, например 30% в рублях, 35% в евро и 35% в долларах.

Страновые риски – изменения законодательства, политическая нестабильность внутри страны, приводящая к потерям активов.

Защитой от страновых рисков является распределение денег по разным экономикам. Например, 50% капитала держать в России и 50% за рубежом в другой юрисдикции.

Задача №4. Инвестировать как можно больше средств для увеличения величины капитала.

Все имеющиеся деньги в бюджете «забрасываются» в инвестиции. Затем возникают кассовые разрывы, так как складывается ситуация, когда срочно нужно вывести деньги из финансового инструмента и это приводит к потерям.

Для того чтобы приумножать накопления необходимо следовать простым правилам:

1. Не вкладываться в инструменты фондового рынка на срок менее 10 лет.

2. Инвестировать часть текущего дохода на регулярной основе.

3. Деньги, инвестированные в финансовые инструменты, должны быть неприкосновенны, для того чтобы максимально приумножать вложения с помощью сложного процента.

В жилом доме крыша не может существовать отдельно от стен и фундамента.

При построении финансового дома принципы те же. Для того чтобы начать инвестирование (это крыша финансового дома) необходимо сначала заложить фундамент и построить стены.

Фундамент - это денежный резерв и финансовая защита от непредвиденных событий.

Стены — это финансовое планирование и порядок в обязательствах, оптимизация расходов с целью создания денежного потока для инвестирования.

Крыша – это инвестирование в различные финансовые инструменты.

1. Иметь ФИНАНСОВЫЙ РЕЗЕРВ в размере 3-6 месячных расходов.

2. Для защиты семейного бюджета от непредвиденных случаев используйте СТРАХОВАНИЕ ЖИЗНИ и ЗДОРОВЬЯ.

3. Избавьтесь от потребительских кредитов. Выплачивая кредиты, вы инвестируете в благополучие банка, подрывая собственное.

4. Инвестируйте от 20% от ЕЖЕМЕСЯЧНОГО ДОХОДА. Эта сумма обычна комфортна для бюджета.

5. При инвестировании делайте акцент на достижении ФИНАНСОВЫХ ЦЕЛЕЙ, а не на доходности.

1. Спекуляции. Суть метода – зарабатывать на имеющихся деньгах, пытаясь «обыграть» рынок и получить доходность выше рынка. Горизонт инвестирования от 1 дня.

По статистике, ни один спекулянт не может обыгрывать рынок более 5 лет подряд. Период «жизни» таких спекулянтов до 5 лет. Требуется много времени на обучение и на самостоятельную торговлю (от 4-х до 9-ти часов в день).

2. Активные инвестиции. Суть метода – увеличивать вложенные средства пытаясь обыграть рынок. В отличие от спекуляции, количество сделок намного меньше, но, по сути, это то же самое. Горизонт инвестирования 1-3 года.

По статистике рынок акций в среднем ежегодно приносит инвесторам 10% годовых в валюте, а с учётом издержек, реальная доходность падает до 8% годовых. Попытки обыграть рынок и получить доходность значительно большую успешны только у 20% инвесторов.

Большинство инвесторов при таком подходе, в долгосрочной перспективе 15-20 лет, терпит убытки и в итоге имеет доходность сравнимую с показателями инфляции. Требуется много времени в течение дня на изучение аналитики рынка и отслеживание информации по конкретным активам.

3. Портфельные инвестиции. Суть метода – увеличить вложенные средства с помощью капитализации. В отличии от спекуляции и активного инвестирование портфельный инвестор не пытается переиграть рынок. Следствие этого инвестору не приходится тратить кучу времени на анализ и изучение массы текущей профессиональной информации.

Упор при инвестировании делается на распределение активов по различным классам для создания сбалансированного по рискам портфеля. Горизонт инвестирования в среднем 15 лет. По статистике, пассивные инвестиции дают в расчёте на среднегодовую доходность 8% в валюте.

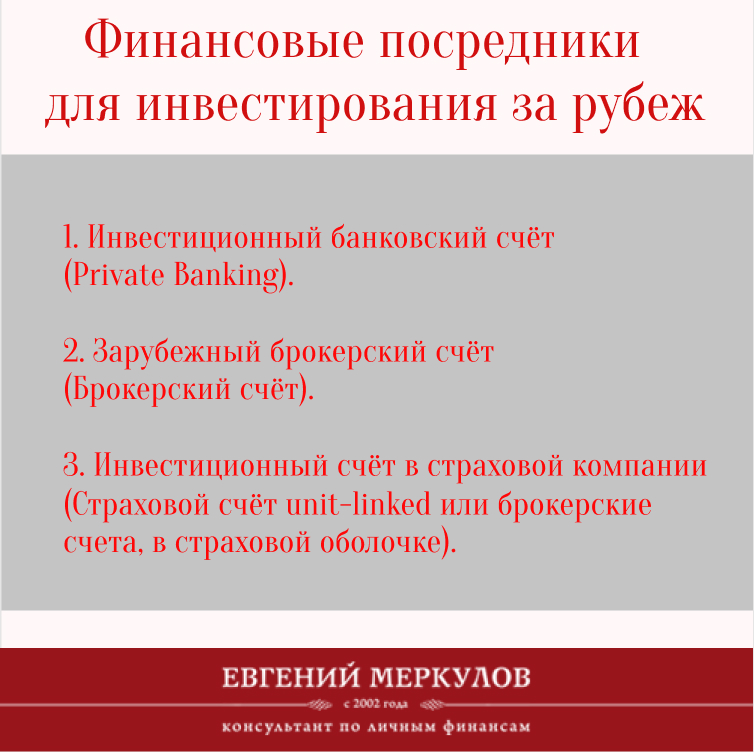

Для того чтобы начать инвестировать в фондовый рынок нужно выбрать финансового посредника. Покупать напрямую, без посредника активы на фондовой бирже физическое лицо не может. Подробная статья о финансовых посредниках здесь.

Основная масса инвесторов при малейшем падении рынка поддаются эмоциям и стараются переложить деньги из одного финансового инструмента в другой. И в итоге, когда они через длительное время подсчитывают свой капитал, то оказывается большинство при таком подходе терпят убытки.

Человек видит, что рынок падает – и начинает скорее продавать, а через некоторое время видит, что рынок начал расти – начинает покупать. Т.е. под воздействием эмоций, человек продаёт, фиксируя убыток и покупает, когда начинается рост - по завышенной цене. Продал дешевле, купил дороже и так несколько раз подряд. При этом человек гарантированно получает убытки.

Инвестируя на эмоциях, человек выхватывает из контекста ситуацию, которая сейчас сложилась на рынке. Пример, рынок недвижимости. Было время, когда рынок недвижимости рос как мыльный пузырь и те, кто не вложились вначале, когда не было понятно, что рынок будет так расти, выжидая. Увидели, что рынок недвижимости растёт и начали покупать уже не дешёвые квартиры. А рынок резко потом пошёл вниз. И те, кто покупал по завышенной цене стали быстро распродавать недвижимость с дисконтом, чтобы вернуть большую часть денег.

Самый свежий пример, про биткоин. Про него говорили в СМИ, и из каждого «утюга». Даже пенсионеры знали, что он дорожает и его нужно покупать. В итоге все бросились покупать, когда он стоил уже $10.000-15.000, а потом спешно от него избавлялись по более низкой цене и через некоторое время его стоимость упала до $3.000.

Только единицы, получившие такой опыт, делают правильные выводы из такой ситуации, а остальные снова и снова наступают на одни и те же грабли. Никто не знает что будет с ценами на фондовом рынке и поэтому для разумных инвесторов придумали портфельное инвестирование. Портфельный инвестор не обращает внимание на панику и эмоции на рынке, он инвестирует и спокойно наблюдает за паникой вокруг.

Попытки заработать на коротком сроке называются таймингом. Это попытка найти удачное время для входа (купить подешевле) в актив и выгодное время выхода из актива (продать по дороже). Это как выигрыш в лотерею, может получиться, а может и нет. Но нельзя на этом строить свою инвестиционную стратегию. Тайминг – это игра, в которой шансы проиграть значительно выше шансов выиграть.

А если это портфельный инвестор, который инвестирует регулярно, то при падении рынка такой инвестор участвует в распродаже, задёшево покупая падающие в цене активы.

Существует здравый смысл, который подсказывает, что рынок рано или поздно всё равно пойдёт вверх. Только угадать этот момент невозможно. Портфельное инвестирование основано на уменьшении рисков потерь через распределение денег по разным классам активов.

О том чем отличается активное управление инвестиционным портфелем и пассивное инвестирование читайте здесь.