Исходная задача: За 15 лет сколотить личный капитал в размере 25 000 000 рублей, обосновать в какой валюте или валютах это выгоднее делать и сколько нужно под это откладывать денег. При этом необходимо сохранить покупательскую способность денег, так чтобы через 15 лет созданный капитал был эквивалентен покупательной способности сегодняшних 25 000 000 рублей.

Для создания капитала будет использоваться финансовые инструменты с доходностью выше уровня инфляции. Доход генерируется в рублях. Валюты накопления: рубль, доллар и евро.

Итак, необходимо получить ответы на следующие вопросы:

1. Какая сумма через 15 лет будет эквивалентна 25 000 000 сегодняшних рублей?

2. В каких валютах и в каких пропорциях нужно создавать такой капитал?

Ответ на вопрос 1.

Проведу исследования на тему, как изменится покупательная способность денег за 15 лет из-за инфляции. Расчеты буду проводить в трех валютах: рубль, доллар, евро.

Как изменится покупательная способность рубля:

Проанализировал статистические данные с 2006 по 2016 год по потребительской инфляции в России. Данные опубликованы на сайте Центрального Банка РФ https://www.cbr.ru

За 11 лет среднее значение ежегодной инфляции рубля составило 9,2%.

Предположу, что среднее ежегодное значение инфляции в России на ближайшие 15 лет останется в пределах 9,2%.

И с каждым годом за одни и те же деньги купить товаров и услуг можно будет все меньше и меньше.

А именно:

1,09215 =3,7

Где,

1,092 числовое выражение 9,2%.

15 – количество лет.

При ежегодной инфляции 9,2% в течении 15 лет покупательная способность рубля уменьшится в 3,7 раза.

25.000.000 рублей : 3,7 = 6.756.757 рублей

Это означает, что на 25.000.000 рублей через 15 лет можно будет купить товаров и услуг как сегодня на 6.756.757 рублей.

Для того чтобы сохранить покупательную способность сегодняшних 25.000.000 рублей необходимо первоначальную сумму увеличить в 3,7 раз:

25.000.000 рублей х 3,7 = 92.500.000 рублей.

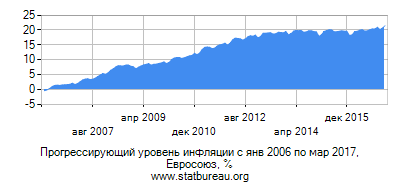

Как изменится покупательная способность доллара

По инфляции в США взял данные с ресурса https://www.statbureau.org. По этим данным уровень инфляции доллара за 11 лет составил 22,68%. Или в среднем 2,06% ежегодно. Округлю и возьму за основу в расчетах цифру 2,1%.

Предположу, что доллар продолжит обесцениваться на 2,1% ежегодно в течении 15 лет.

Произведу расчет коэффициента инфляции доллара на ближайшие 15 лет.

1,02115 = 1,4

При ежегодной инфляции доллара в 2,1% покупательная способность доллара уменьшится в 1,4 раза.

Переведу 25.000.000 рублей в долларовый эквивалент по курсу 60 рублей за один доллар.

25.000.000 рублей : 60 = 416.667 долларов

416.667 долларов : 1,4 = 297.619 долларов

Через 15 лет на 416.667 долларов можно будет купить товаров и услуг в 1,4 раза меньше или как сегодня на 297.619 долларов.

Для того чтобы сохранить покупательную способность сегодняшних 416.667 долларов необходимо увеличить первоначальную сумму в 1,4 раза:

416.667 долларов х 1,4 = 538.334 доллара

Как изменится покупательная способность евро

Значение инфляции евро взято с того же ресурса, что и доллара https://www.statbureau.org. Согласно данным, уровень инфляции в Евросоюзе по последние 11 лет составил 20,99%. Что в пересчете на год равняется 1,9%.

Предположу, что евро продолжит так же обесцениваться на 1,9% ежегодно в течении 15 лет.

Произведу расчет коэффициента инфляции евро на ближайшие 15 лет.

1,01915 = 1,3

При ежегодной инфляции евро в 1,9% покупательная способность евро уменьшится в 1,3 раза. Переведу 25.000.000 рублей в эквивалент евро, расчет буду производить по 70 рублей за одно евро.

25.000.000 рублей : 70 = 357.143 евро

357.143 евро : 1,3 = 274.725 евро

Через 15 лет на 357.143 евро можно будет купить товаров и услуг в 1,3 раза меньше или как сегодня на 274.725 евро.

Для того чтобы сохранить покупательную способность сегодняшних 357.143 евро необходимо увеличить первоначальную сумму в 1,3 раза:

357.143 евро х 1,3 = 464.286 евро

Чтобы через 15 лет сохранить покупательную способность 25.000.000 рублей нужно обладать следующим капиталом:

Только в рублях: 92.500.000 рублей

Только в долларах: 538.334 долларов.

В переводе на рубли 538.334 х 60 = 32.300.040 рублей.

Только в евро: 464.286 евро.

В переводе на рубли 464.286 х 70 = 32.500.200 рублей.

Вывод: Из-за разной инфляции валют в рублях нужно скопить в 2,9 раза больше, чем в долларах и в 2,8 раза больше, чем в евро.

Ну а если инфляция валют поведет себя совсем по-другому как предполагается, будет выше или ниже? Это существенно повлияет на итоговый размер капитала. Капитал нужно создавать в разных валютах.

Ответ на вопрос 2. В каких валютах и в каких пропорциях нужно создавать такой капитал?

Чтобы ответить на этот вопрос проведу исследование изменения курса рубля относительно доллара и евро за 11 лет.

Статистику изменения курса рубля взял на сайте http://www.banki.ru. Вот как менялся курс рубля по отношению к курсу доллара:

На начало 2006 года курс составлял 28,27 рублей за 1 доллар. На конец 2016 года курс составил 60,91 рублей за один доллар. За 11 лет рубль подешевел в 2,2 раза.

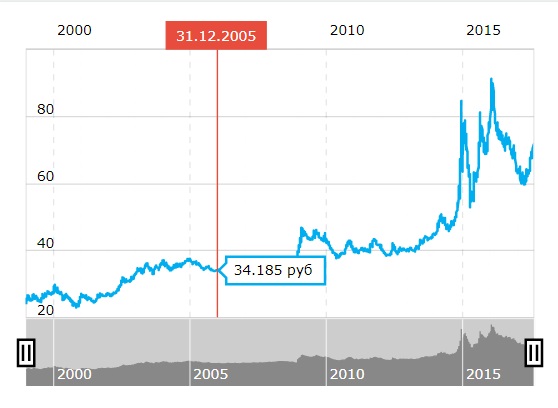

Посмотрите, как изменился курс рубля по отношению к курсу евро:

На 31 декабря 2015 года курс рубля составлял 34,2 рубля за один евро. А уже на 31.12.2016 за одно евро давали 63,8 рублей. За 11 лет рубль подешевел в 1,9 раза относительно евро.

Вывод: Для того, чтобы обезопасить свой капитал от воздействия валютных рисков, необходимо распределять деньги в пропорции 30/35/35.

Где: 30% рубль/35% доллар/35% евро.

Если за 15 лет какая-то из валют сильно обесценится, другие валюты уравновесят потери.

Делитесь информацией в социальных сетях и подписывайтесь на свежие статьи