Фондовый рынок - это финансовый инструмент, который позволяет опережать инфляцию, создавать и приумножать капитал.

Без финансового посредника при инвестировании не обойтись. Физическому лицу не возможно самостоятельно выйти на биржу, минуя посредника.

После того как определены финансовые цели и задачи для решения, инвестор выбирает площадку, через которую он будет заводить деньги на фондовый рынок.

Эта статья поможет разобраться в тонкостях поиска посредника для инвестирования в зарубежные активы.

Сегодня у многих инвесторов из-за ограничений на инвестирование в зарубежные ценные бумаги внутри страны огромный интерес к зарубежному инвестированию.

Какие платформы сегодня доступны частному инвестору из России для зарубежного инвестирования.

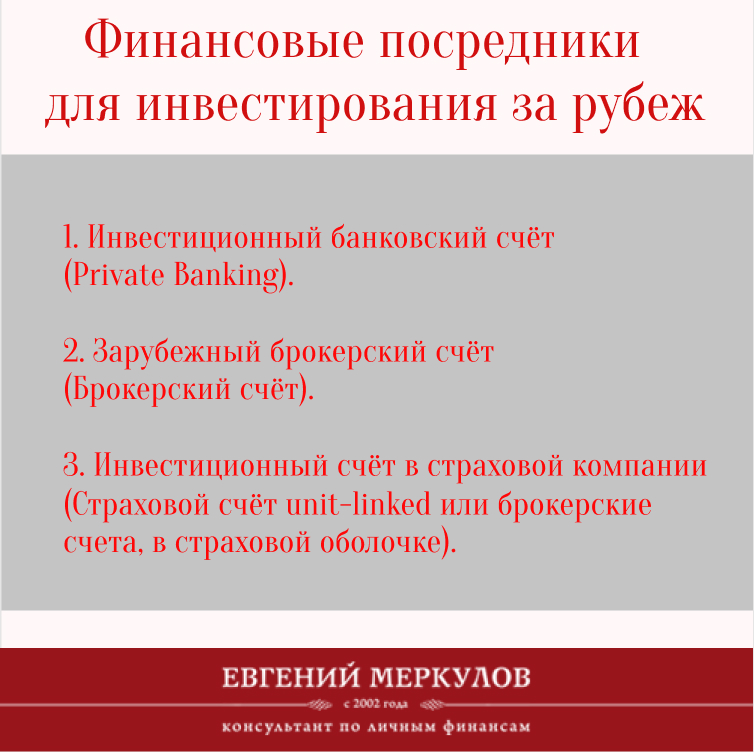

Финансовых посредников условно можно разделить на три категории:

Инвестирование через категорию 1 (Private Banking) в России в настоящее время недоступно.

Поэтому речь пойдёт о категории 2 (Зарубежный брокерский счёт) и 3 (Инвестиционный счёт в страховой компании).

Все способы имеют свои плюсы и минусы. Выбор посредника для инвестиций зависит от финансовых задач, которые необходимо решить.

Международные рейтинги надёжности

Международный кредитный рейтинг, это очень важный показатель уровня надежности в выполнении обязательств компании перед инвесторами в возмещении долга в случае банкротства.

Зарубежным брокерам и страховым компаниям регулярно присваиваются рейтинги надёжности. Как разобраться в классификации рейтингов читайте здесь.

Комиссионные сборы

Первым, на что обычно обращает внимание инвестор, это уровень комиссионных, взимаемых той или иной платформой.

Комиссионные у брокерских счетов при самостоятельном инвестировании самые низкие. Если вы отдаёте деньги за управление, прибавьте сюда комиссию за управление в среднем 1,5%.

Комиссия по страховым счетам сопоставима с брокерской комиссией за управление. Подробнее из чего состоит комиссия написано здесь.

Доступ к активам

Все платформы предлагают доступ ко всем биржевым активам, всем биржевым финансовым инструментам, которые существуют на рынках.

Это акции, облигации, ETF, структурные продукты, производные металлов и товарных активов и др.

Порог входа на платформу

Минимальный порог входа на платформу брокерского счёта от 3.000 USD.

На страховую платформу: от 300 USD ежемесячно или от 75.000 USD для пополнения счёта.

По срокам инвестирования

Для решения долгосрочных финансовых задач (к примеру, создание пенсионных накоплений, обеспечение образование детей, создание капитала для передачи в наследство) лучше всего подходит страховая платформа.

Брокерская платформа эффективна при достижении краткосрочных и среднесрочных финансовых целей.

Налогообложение

В брокерском счёте необходимо с прибыли ежегодно платить подоходный налог и самостоятельно заполнять и сдавать декларацию о доходах.

Страховые счета предоставляют отложенное налогообложение, налог с прибыли платится в конце срока инвестирования после вывода средств со счёта. Состоятельные люди ещё используют эту платформу для планирования своих налогов в будущем и для передачи наследства, которое невозможно оспорить в суде.

Уведомление российских налоговых органов об открытии счёта

С недавнего времени о всех счетах, открываемых за рубежом необходимо уведомлять налоговую инспекцию.

При открытии брокерского счёта за рубежом помимо ежегодной сдачи в налоговую декларации, необходимо уведомлять налоговую и ежегодно отправлять туда же отчёт о движении денежных средств по счёту. .

При открытии страхового счёта так же требуется уведомить налоговую и ежегодно отправлять отчёт то движении денежных средств по счёту. При этом, платить налоги с прибыли не потребуется. Так как подоходный налог не уплачивается пока действует полис, то и в предоставлении ежегодной декларации в налоговую необходимость отсутствует.

Процедура наследования

При вступлении в наследство родственников владельца брокерского счёта в зарубежной юрисдикции, если это США, то со счёта списывается налог на наследство в размере 30% от стоимости ценных бумаг на счёте. При этом вступление наследников в права собственности - 6 месяцев.

Страховой счёт наследуется по упрощенной процедуре. Наследников выступает человек указанный в страховых документах как выгодоприобретатель сразу после смерти владельца полиса.

Активы, находящиеся на страховом счёте не участвует в разделе имущества между наследниками разных очередей. Унаследовать деньги со страхового счёта может любой человек (даже не родственник), указанный выгодоприобретателем по полису.

Защита активов от посягательств третьих лиц

Брокерский счёте по решению суда активы могут быть конфискованы или поделены. А так же заморожены в результате введения санкций и ограничений.

Активы находящиеся в страховом счёте конфискации не подлежат и не делимы, так как находятся в страховой оболочке. И на них не действуют санкционные ограничения.

Страховая оболочка не является имуществом, поэтому не делима.

Защита капитала от банкротства

У зарубежного брокера защита капитала клиентов 500.000 USD (250.000 на кеш и 250.000 на деньги в ценных бумагах).

В страховом счёте 100% активов находящихся на счёте при банкротстве брокера останутся у клиента, так как изначально активы клиента и деньги страховой компании не смешиваются.

Как открыть инвестиционный счёт за рубежом, которому не страшны санкции и ограничения читайте здесь.

Если вам требуется помощь в выборе финансового посредника, записывайтесь на консультацию.

.jpg)