|

Инвестирование

Обзор плана Fixed Income PortfolioВ этой статье речь пойдёт о альтернативе валютного депозита с возможностью ежеквартального снятия процентов гарантированной доходности.

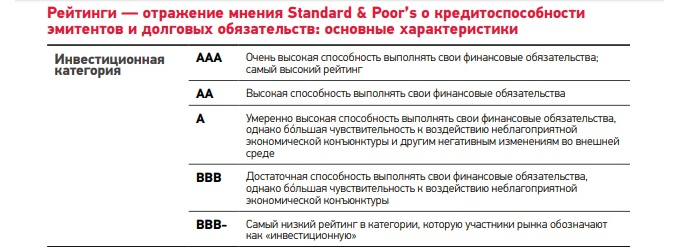

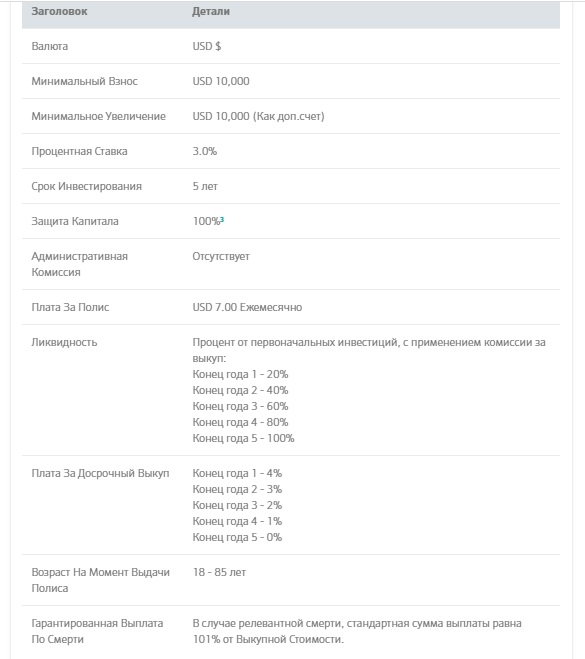

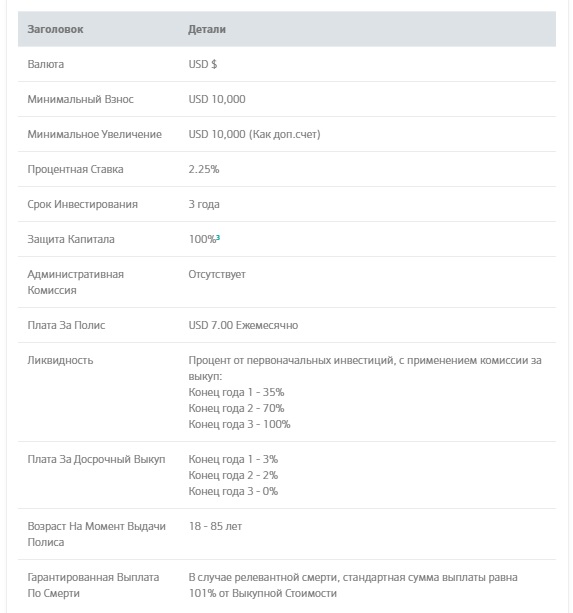

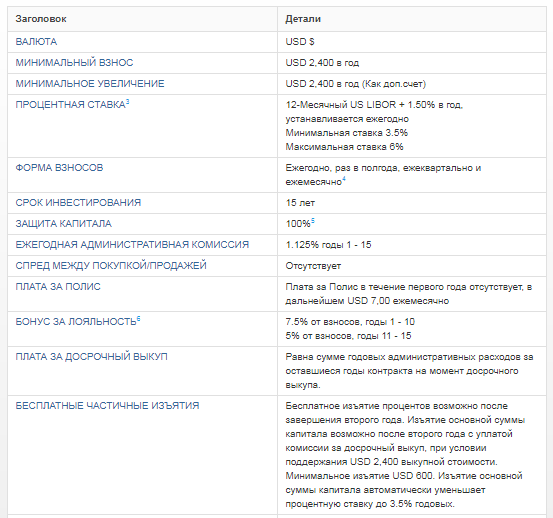

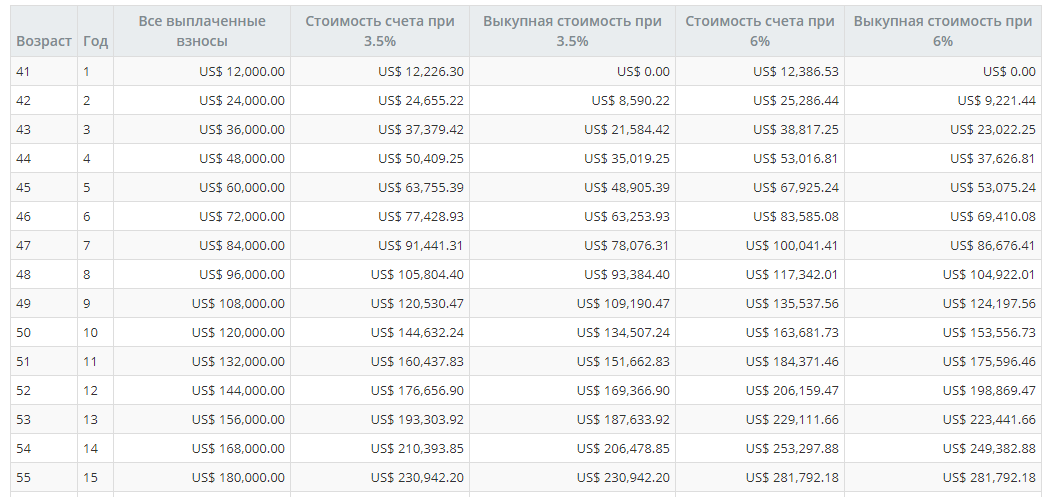

Альтернатива заключается в том, что доходность по продукту, о котором пойдёт речь ниже, гарантирована. Деньги, которые находятся в этом продукте надёжно юридически защищены от различных посягательств через механизм Трастового владения активами. Они защищены с помощью так называемого сегрегированного портфеля от самой компании, чьим продуктом являются. Не подлежат конфискации по решению суда, не участвуют в разделе имущества при бракоразводном процессе и банкротстве. О открытии такого счёта не нужно уведомлять налоговые органы и если не снимать проценты, то заполнять декларацию 3 НДФЛ и отправлять в налоговую не нужно. Это продукт Fixed Income Portfolio страхового брокера Investors Trust. Подробности о механизме сегрегирования и Трастового владения здесь. Этот вариант инвестирования подходит консервативным инвесторам, которые имеют накопления и желают надёжно размещать свои деньги в твёрдой валюте, альтернативно банковской системе. Иметь гарантированный валютный доход на протяжении долгого времени и возможность ежеквартального снятия процентов. Fixed Income Portfolio с гарантией доходности. Это продукт (далее План) с фиксированными, либо плавающими процентными ставками, с вариантами регулярных либо единовременных взносов. Доступен только в валюте доллара. Это план, доходность по которому гарантируется компанией Investors Trust (ITA), имеющей инвестиционный рейтинг надёжности "B++" рейтингового агентства A.М. Best (узкоспециализированное агентство для финансовых учреждений). В компании имеется команда портфельных управляющих, специально для данного плана, т.е. штатные сотрудники, находящиеся в офисе компании, работа которых заключается в управлении активами вложенных в продукт. ITA инвестирует в основном в облигации высокого качества, которые при выпуске имеют рейтинг инвестиционного класса международных рейтинговых агентств Standard & Poor's, Moody's или Fitch Ratings. Подробнее о международных рейтингах надёжности, официально называемых международными кредитными рейтингами здесь. Посмотрите какими рейтингами должны обладать ценные бумаги, чтобы относится к инвестиционному классу (на примере шкалы агентства Standard & Poor's).  К примеру, международный рейтинг надежности Standard & Poor's, российских ОФЗ - самого консервативного финансового инструмента с гарантированной доходностью, сегодня "BBB-".  Сноски: Сноски:1. Структура портфеля на 31 июля 2018 года. 2. Коммерческие ипотечные ценные бумаги. Начисленные проценты по продукту увеличивают стоимость счёта, у клиента есть возможность их снять, либо оставить на этом счёте. Если говорить про планы с единовременным взносом, то проценты можно снимать сразу после того как они начисляются, начисляются они ежеквартально. Снятие процентов будет без каких-либо комиссий. Варианты и условия планов. 5-ти летний план с единоразовым взносом и гарантированной ставкой доходности в долларах США.  Сноски: 5. Применяется плата за досрочный выкуп (см. Комиссия за погашение). Пример 5-ти летнего плана с единовременным взносом 500.000 долларов. Стоимость счёта с учётом годового дохода 3,0%, выкупная стоимость - это то что ликвидно и можно забрать.  Годовой доход по этому плану составит 3.414,42 доллара, который можно снимать ежеквартально по 853,6 долларов в течени 5 лет. После 5 лет процентные ставки могут быть пересмотрены согласно рыночной конъюктуре. Проценты выплачиваются банковским переводом, минимальная сумма перевода 600 долларов, комиссия банка за перевод 50 долларов. Если применять данный план для получения пассивного дохода, то он становится интереснее при суммах вложения от 200.000 долларов и более. Если не снимать проценты, план станет отличной альтернативой срочного банковского депозита и на начисленный процент будут начисляться проценты. 3-х летний план с единоразовым взносом и гарантированной ставкой доходности в долларах США.  Сноски: 5. Применяется плата за досрочный выкуп (см. Комиссия за погашение). Пример, 3-х летнего плана с единовременным взносом 500.000 долларов. Стоимость счёта с учётом годового дохода 2,25%, выкупная стоимость - это то что ликвидно и можно забрать.  Доход первого года по этому плану составит 11.164 долларов, которые можно снимать каждый квартал по 2.791 доллара в течении 3 лет. После 3 лет процентные ставки могут быть пересмотрены согласно рыночной конъюктуре. Проценты выплачиваются банковским переводом, минимальная сумма снятия 600 долларов, комиссия банка за перевод 50 долларов. Если применять данный план для получения пассивного дохода, то он становится интереснее при суммах вложения от 200.000 долларов и более. Если не снимать проценты, план станет отличной альтернативой срочного банковского депозита и на начисленный процент будут начисляться проценты. 15 летний план с регулярными взносами и переменной ставкой от 3,5% до 6%.   Сноски: 3. Процентная ставка падает до минимальной 3,5%, если взносы по плану не выплачены в срок или клиентом произведено изъятие основной суммы капитала. 4. Для того чтобы бонус за лояльность вступил в силу, все причитающиеся взносы должны быть получены в течении льготного периода без уменьшения взносов и частичного изъятия клиентом средств. 5. Применяется плата за досрочный выкуп (см. Комиссия за погашение). 6. Для того чтобы Бонус за Лояльность вступил в силу, все причитающиеся взносы должны быть получены в течение льготного периода, без уменьшения взносов или частичного изъятия средств. 7. Гарантированная выплата по смерти не выплачивается, если застрахованный умирает в течение первых 2-х лет с даты выпуска Полиса в связи с существовавшей до момента открытия Полиса болезнью или физическим состоянием, или если Застрахованное Лицо совершает самоубийство. Если все необходимые взносы не выплачены в течение льготного периода, данная страховая выплата прекращает свое действие и не восстанавливается. Ставка LIBOR - это средневзвешенная процентная ставка по межбанковским кредитам, предоставляемым банками, выступающими на лондонском межбанковском рынке с предложением средств в разных валютах и на разные сроки — от одного дня до 12 месяцев. Ставка фиксируется Британской банковской ассоциацией начиная с 1985 года ежедневно в 11:30 по Западно-европейскому времени на основании данных, предоставляемых определёнными банками.US LIBOR - это межбанковская ставка номированная в долларах. Пример расчёта 15-ти летнего плана с ежемесячным взносов 1.000 долларов с доходностью от 3,5% до 6% годовых.  Этот 15-ти летний план подойдёт тому, кто сегодня имеет стабильный доход, имеет возможность регулярно откладывать деньги и хотел бы гарантированно приумножить свои накопления в твёрдой валюте. Выкупная стоимость - это та сумма, которая ликвидна и которую можно забрать. Это среднесрочное обязательство и прежде чем приобретать такой продукт, убедитесь, что данный план соответствует вашим инвестиционным задачам и что он вам подходит. Это можно обсудить с вашим консультантом. При раннем расторжении договора могут применяться комиссии за выкуп. Эта иллюстрация не является предложением, информация актуальна на 11.09.2018. Ставки по планам могут быть пересмотрены и зависят от рыночной конъюктуры. Ставка, действующая при заключении договора пересмотру не подлежит. Очень важный момент данных продуктов, так как сумма капитала клиента гарантирована и гарантирован процент, который клиент выплачивает, по этой причине в планах действует ограничение ликвидности. Думайте о том, что во время падения курса рубля остальные валюты будут расти. И ни в коем случае не храните валюту в бумажных деньгах. Делитесь информацией в социальных сетях и подписывайтесь на свежие статьи. Добавить комментарий

Комментарии отсутствуют

|

Все статьи (16)

Redirect 301 /investment/kak_vibrat_finansovogo_posrednika_dlia_investirovania/

Redirect 301 /investment/pravila_i_principi_investirovania/

Redirect 301 /investment/kak_obespechit_staroost_investiruia_v_mutual_funds/

Redirect 301 /investment/chto_nadezhnee_sberbank_ili_strahovaia_kompania_investors_trust/

Redirect 301 /investment/sensazionnajia_novost_robert_kijosaki_prodal_nedvizhimost_i_vlozhil_vse_dengi_v_strahovanie/

Redirect 301 /investment/chto_takoe_mezhdunarodnii_kreditnie_reitingi_i_zachem_oni_investoru/

Redirect 301 /investment/kak_sozdat_familniy_trast_s_investors_trust/

Redirect 301 /investment/cto_takoe_vzaimnie_fondi_mutual_funds_i_kak_oni_rabootaut/

Redirect 301 /investment/investors_trust_garantii_nadezhnosti/

Redirect 301 /investment/investirovanie_v_snp500_index_s_garantiey_dohdnsti_i_zashiti_kapitala/

Redirect 301 /investment/angliyskiy_metod_investirovaniya/

Redirect 301 /investment/o_vliyanii_inflazii_na_sozdavaemiy_kapital/

Redirect 301 /investment/investrors_trust_kak_otkrit_schet_za_rubezhom/

Redirect 301 /investment/plan_fixed_income_portfolio_alternativa_valutnomu_depoozitu_s_vozmoozhnoostiu_ezhekvartalnoogoo_sniatia_proocentov/

Redirect 301 /investment/pochemu_prognozi_ekonomicheskih_guru_huzhe_sluchainogo_vibora/

Redirect 301 /investment/takie_li_bolzhie_izderzhki_v_unit_linked/

|